“数电票”来袭,快来更新你的知识库!

2022-11-05 10:58:00

315

很多财务才刚接受了“全电发票”,现在又冒出来了“数电票”,彻底懵了……什么是“数电票”?又和“全电发票”有什么区别呢?快来跟随小编更新你的知识库咯~

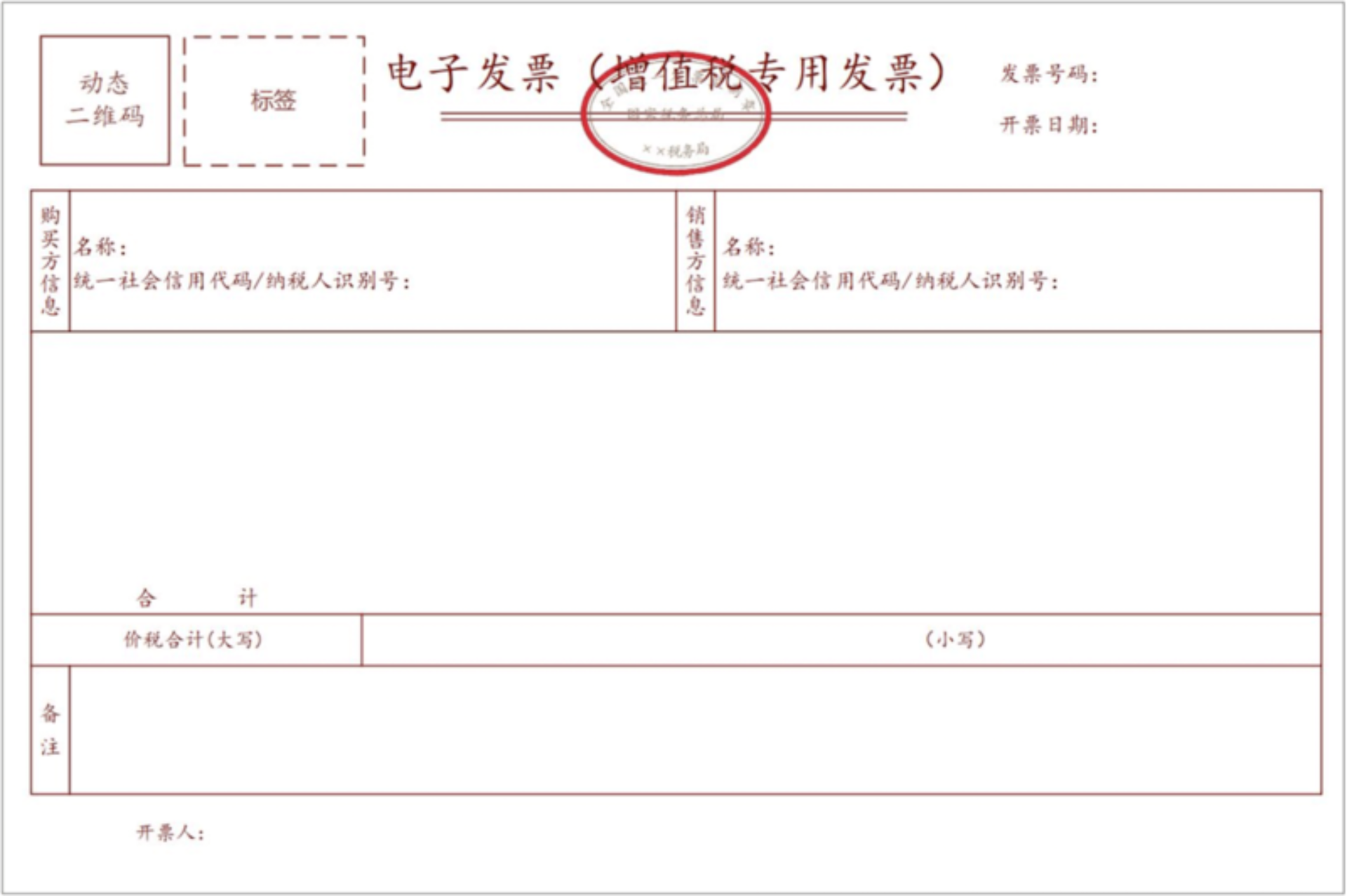

“数电票”和“全电发票”的全称都是“全面数字化电子发票”,大家可以简单理解为增值税电子专票是无纸化发票的1.0版,全电发票是无纸化发票的2.0版,而数电票则是无纸化发票的3.0版。其实数电票在开具、接收、勾选、红冲等流程上和全电发票都是一样的,只是简称换了下而已。除了叫法不同,其他并没有实质性的变化。

从简称上来看,数电票更形象也更突出的显示了电子发票的特点,借用数字化技术手段,通过大数据和人工智能来升级发票监管。纳税人开业后,无需使用税控专用设备,无需办理发票票种核定,无需领用数电票,而且在开具后,发票数据文件自动发送至开票方和受票方的税务数字账户,便利交付入账,减少人工收发,对纳税人来讲具有开具便捷、传递方便、避免发票丢失等优势;对于税务机关来说也节约了发票的印制成本,使得发票信息数据化、电子化,方便其征收管理。

数电票的开具试点地区截止4月初,广东、上海、内蒙古、四川、厦门市、青岛市、陕西、重庆、天津、大连市、吉林、河南、云南、宁波市、福建和深圳市共计16个省市。其中深圳、青岛、大连、宁波、厦门是计划单列市,也就是我国仅有5个计划单列市全部已开通试点。

随着数电票的普及,在给财务人员带来便利的同时,也提出了更新的挑战,甚至还存在潜在的涉税风险。

由于数电票不依托于纸质介质,故在发票管理过程中,会存在重复报销的可能性,这就对发票审核财务人员的审核工作作出了较高的要求。

数电票报销简便的同时会带来归档工作分类的复杂性,而核销审批会计与实际拨付资金出纳岗位不兼容,需传递相应的财务信息,故对企业财务信息共享有较高的要求,电子发票的出现会增加企业财务人员凭证归档的工作量。

随着“以数控税”的推广执行,背后依托的是大数据与云计算信息技术,税务部门以税收大数据分析为切入点,以现有的税务系统内控监督平台为依托,找准风险事项,建立“数据建模、扫描筛选、分析比对、推送核查、复核管控、分析评价、成果运用”管理流程,形成信息化风险管理闭环。这也使得更多的税务监管人员由前期的按片专管的监督管理模式改为了按大数据建模后的评估事项进行评估管理,有更多的精力来进行税务评估与稽核工作。

税务机关会依据试点纳税人的风险程度、纳税信用级别、实际经营情况等因素确定试点纳税人初始开具金额总额度。也就是说,纳税人的开票额度会受到上述因素的综合评判制约,此管理模式会导致纳税人在税务全面风险管理过程中形成整体把控思维。

来源:亿企赢财税实训,作者小亿。文章版权归原作者所有,如有不妥,请联系删除。